Wdrożenie Krajowego Systemu e-Faktur (KSeF)

Instrukcja obiegu KSeF stanowi obecnie jeden z kluczowych dokumentów organizacyjnych

w jednostkach samorządu terytorialnego. Dokument ten porządkuje zasady obiegu i ewidencji dokumentów w środowisku Krajowego Systemu e-Faktur.

Wdrożenie Krajowego Systemu e-Faktur (KSeF) w jednostkach samorządu terytorialnego stanowi istotny punkt zwrotny w sposobie dokumentowania i ewidencjonowania zdarzeń gospodarczych. Zmiany obejmują zarówno sprzedaż, jak i zakup w odniesieniu do wybranych operacji gospodarczych.

Zmiana ta nie sprowadza się wyłącznie do zastąpienia faktury papierowej fakturą ustrukturyzowaną. W praktyce wpływa ona na cały system funkcjonowania księgowości JST, w tym na organizację pracy, zakres odpowiedzialności pracowników oraz zasady kontroli zarządczej.

W tym kontekście szczególnego znaczenia nabiera instrukcja obiegu dokumentów w KSeF, która przestaje pełnić rolę dokumentu pomocniczego. Staje się ona jednym z podstawowych elementów zapewnienia prawidłowości prowadzenia gospodarki finansowej jednostki. Jej brak lub niedostosowanie do realiów KSeF może prowadzić do poważnych konsekwencji organizacyjnych i kontrolnych.

KSeF jako element systemu finansów JST

Obowiązkowe stosowanie KSeF obejmuje jednostki samorządu terytorialnego oraz ich struktury organizacyjne, w szczególności urząd JST, jednostki budżetowe, zakłady budżetowe – w tym zakłady gospodarki komunalnej – a także instytucje kultury w zakresie, w jakim występują jako podatnicy VAT. Oznacza to, że KSeF funkcjonuje w środowisku o wysokim stopniu złożoności organizacyjnej, gdzie występują różne modele centralizacji i decentralizacji rozliczeń.

Z punktu widzenia praktyki księgowej istotne jest również to, że nie wszystkie dokumenty funkcjonujące w JST będą objęte KSeF. Obok faktur ustrukturyzowanych nadal występować będą dokumenty wyłączone z systemu, takie jak faktury zagraniczne, określone dokumenty uproszczone, bilety czy paragony. Już samo to powoduje konieczność jasnego i jednoznacznego uregulowania zasad postępowania z dokumentami objętymi systemem KSeF i pozostałymi funkcjonującymi w ramach obowiązującej dotychczas instrukcji obiegu dokumentów.

Nowy obieg dokumentów księgowych w środowisku KSeF

Wraz z wdrożeniem KSeF zmienia się podstawowy paradygmat obiegu dokumentów księgowych. Faktura przestaje być dokumentem fizycznym, który wpływa do jednostki i podlega dalszemu procedowaniu. W pierwszej kolejności staje się ona zapisem danych w systemie teleinformatycznym, a jej „otrzymanie” przez JST ma charakter systemowy, a nie materialny.

Instrukcja obiegu dokumentów w KSeF powinna zatem precyzyjnie określać moment uznania faktury za otrzymaną, sposób jej pobrania z systemu – zarówno w modelu automatycznym, jak i manualnym – oraz dalsze etapy jej przetwarzania. Szczególnego znaczenia nabiera identyfikator KSeF (KSeF-ID), który staje się nowym, kluczowym elementem dowodu księgowego i powinien być trwale powiązany z zapisami w księgach rachunkowych.

Brak jednoznacznych procedur w tym zakresie może prowadzić do rozbieżności pomiędzy danymi w KSeF a ewidencją księgową JST, co z kolei utrudnia zachowanie zasady rzetelności i kompletności ksiąg rachunkowych.

Role i odpowiedzialności w procesie obiegu dokumentów

W środowisku KSeF szczególnego znaczenia nabiera precyzyjne przypisanie ról i odpowiedzialności. Instrukcja obiegu dokumentów w KSeF powinna jasno określać, kto w JST pełni funkcję administratora systemu, kto odpowiada za pobieranie dokumentów, kto dokonuje opisu merytorycznego, a kto odpowiada za ich zatwierdzenie oraz dekretację.

Zmiana obiegu dokumentów powoduje również przesunięcie akcentów odpowiedzialności, zwłaszcza w odniesieniu do głównego księgowego lub skarbnika JST. Odpowiedzialność ta nie ogranicza się już wyłącznie do prawidłowości zapisów księgowych, lecz obejmuje również zapewnienie spójności procedur, bezpieczeństwa danych oraz zgodności z wymogami kontroli zarządczej wynikającymi z ustawy o finansach publicznych.

Instrukcja obiegu dokumentów w KSeF – co powinna regulować w JST

Dotychczasowe instrukcje obiegu dokumentów księgowych w wielu jednostkach samorządu terytorialnego były projektowane z myślą o obiegu papierowym lub hybrydowym. W realiach KSeF takie podejście okazuje się niewystarczające. Instrukcja obiegu dokumentów w KSeF musi uwzględniać specyfikę dokumentów elektronicznych, brak fizycznego nośnika oraz konieczność zapewnienia pełnej ścieżki audytu.

W praktyce oznacza to konieczność uregulowania m.in. zasad rejestracji dokumentów pobieranych z KSeF, nowego standardu opisu merytorycznego e-faktur, kontroli formalno-rachunkowej prowadzonej w środowisku cyfrowym oraz zasad dekretacji i klasyfikacji budżetowej w oparciu o dane systemowe. Instrukcja powinna również obejmować procedury szczególne dotyczące faktur korygujących, zaliczkowych czy sytuacji odrzucenia dokumentu i prowadzenia korespondencji z kontrahentem.

Archiwizacja, ścieżka audytu i kontrola zarządcza

Wprowadzenie KSeF zmienia także podejście do archiwizacji dokumentów księgowych. Elektroniczne przechowywanie danych staje się standardem, jednak wymaga ono spełnienia określonych warunków w zakresie dostępności, integralności i bezpieczeństwa informacji. Instrukcja obiegu dokumentów w KSeF powinna jasno wskazywać, w jaki sposób JST zapewnia możliwość odtworzenia pełnej historii dokumentu, czyli tzw. ścieżki audytu.

Ma to bezpośrednie znaczenie dla realizacji kontroli zarządczej, o której mowa w art. 68 ustawy o finansach publicznych. Prawidłowo zaprojektowana instrukcja pozwala wykazać, że jednostka posiada spójny i kontrolowalny system obiegu dokumentów, a odpowiedzialność pracowników i kierowników jednostek została jasno określona.

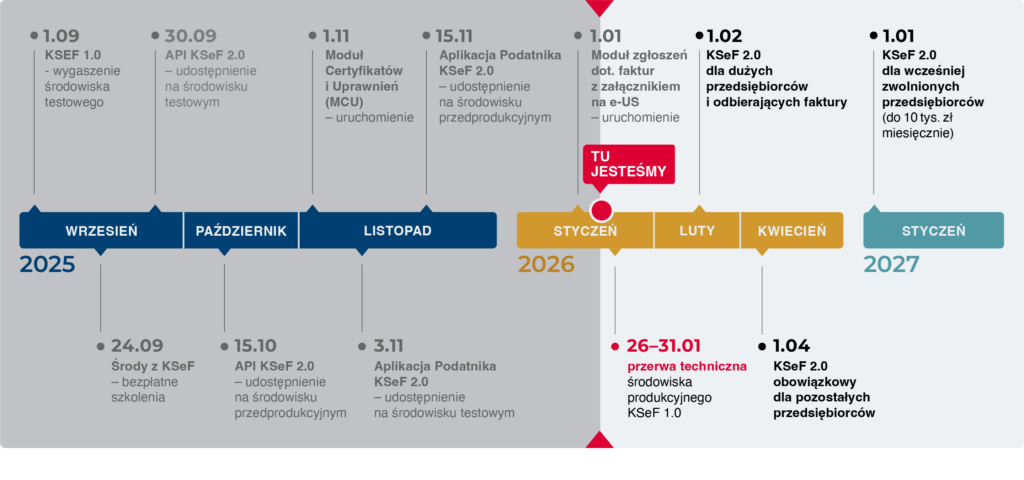

Kalendarium KSeF 2.0

Kalendarium prezentuje kluczowe daty i etapy wdrażania Krajowego Systemu e-Faktur, w tym uruchamianie kolejnych modułów KSeF 2.0 oraz momenty objęcia poszczególnych grup podatników obowiązkiem korzystania z systemu. Dla JST harmonogram ten stanowi istotny punkt odniesienia przy planowaniu zmian organizacyjnych oraz aktualizacji wewnętrznych procedur, w szczególności instrukcji obiegu dokumentów.

Instrukcja obiegu KSeF – kalendarium wdrożenia Krajowego Systemu e-Faktur

Źródło: Ministerstwo Finansów – informacje publikowane na stronie https://ksef.podatki.gov.pl/

Wsparcie merytoryczne we wdrożeniu KSeF

Kancelaria świadczy kompleksowe wsparcie w zakresie przygotowania oraz wdrożenia wewnętrznych regulacji niezbędnych do prawidłowego funkcjonowania Krajowego Systemu e-Faktur w jednostkach samorządu terytorialnego. Wsparcie to obejmuje w szczególności opracowanie projektów zarządzeń kierownika jednostki, procedur wewnętrznych oraz instrukcji obiegu dokumentów w KSeF, dostosowanych do specyfiki organizacyjnej i finansowej.

Zapraszamy do kontaktu z kancelarią w celu omówienia możliwego zakresu wsparcia oraz zasad jego realizacji »

Podsumowanie

Instrukcja obiegu dokumentów w KSeF nie jest jedynie formalnym załącznikiem do polityki rachunkowości, lecz jednym z kluczowych dokumentów organizacyjnych JST w warunkach cyfryzacji rozliczeń VAT. Jej prawidłowe opracowanie i wdrożenie stanowi warunek nie tylko sprawnego funkcjonowania księgowości, ale również bezpieczeństwa prawnego i finansowego jednostki.

W realiach obowiązkowego KSeF to właśnie spójne, aktualne i dostosowane do praktyki procedury decydują o tym, czy JST będzie w stanie sprostać nowym obowiązkom bez ryzyka błędów i negatywnych konsekwencji kontrolnych.

Podkreślić należy, że Krajowy System e-Faktur jest rozwiązaniem dynamicznie rozwijanym, a jego funkcjonowanie podlega bieżącym wyjaśnieniom. Wszelkie aktualne informacje, komunikaty oraz materiały informacyjne dotyczące KSeF publikowane są na oficjalnej stronie Ministerstwa Finansów, dostępnej pod adresem: https://ksef.podatki.gov.pl/