Reforma finansów publicznych wymusza przebudowę rachunkowości jednostek sektora finansów publicznych

Nowelizacja ustawy o finansach publicznych oraz zmiany w klasyfikacji budżetowej obowiązujące od 2027 roku stanowią jedną z najdalej idących reform systemu finansów publicznych ostatnich lat, albowiem dotyczą nie tylko samego sposobu prezentowania dochodów i wydatków publicznych, lecz również wpływają bezpośrednio na organizację rachunkowości budżetowej, sposób prowadzenia ewidencji księgowej, proces planowania finansowego oraz zasady sporządzania sprawozdawczości budżetowej i finansowej przez jednostki sektora finansów publicznych.

W praktyce oznacza to, iż jednostki samorządu terytorialnego, jednostki budżetowe, zakłady budżetowe oraz inne podmioty funkcjonujące w sektorze finansów publicznych zobowiązane będą do dokonania kompleksowego dostosowania polityki rachunkowości, zakładowego planu kont, instrukcji obiegu dokumentów, a także systemów finansowo-księgowych do nowej logiki klasyfikacyjnej wynikającej z reformy.

Zmiany te mają charakter systemowy, ponieważ ustawodawca odchodzi od dotychczasowego, w dużej mierze opisowego modelu klasyfikacji wydatków publicznych, zastępując go podejściem ekonomicznym, którego podstawowym celem jest bardziej precyzyjne przyporządkowanie operacji gospodarczych do rzeczywistego charakteru ekonomicznego danego wydatku lub dochodu.

Nowa klasyfikacja budżetowa – odejście od podejścia opisowego na rzecz ekonomicznego

Jednym z najistotniejszych elementów reformy jest nowa klasyfikacja budżetowa, która w sposób zasadniczy zmienia filozofię ujmowania operacji gospodarczych w rachunkowości budżetowej jednostek sektora finansów publicznych.

Dotychczas stosowany model klasyfikacyjny, oparty przede wszystkim na opisowym charakterze paragrafów klasyfikacji budżetowej, w wielu przypadkach powodował trudności interpretacyjne, rozbieżności w zakresie ujmowania podobnych operacji gospodarczych oraz problemy związane z jednolitym sporządzaniem sprawozdań budżetowych.

W ramach projektowanych zmian ustawodawca wprowadza nowy podział wydatków publicznych obejmujący między innymi:

- wydatki bieżące,

- transfery bieżące,

- świadczenia na rzecz osób fizycznych,

- wydatki majątkowe,

- transfery majątkowe.

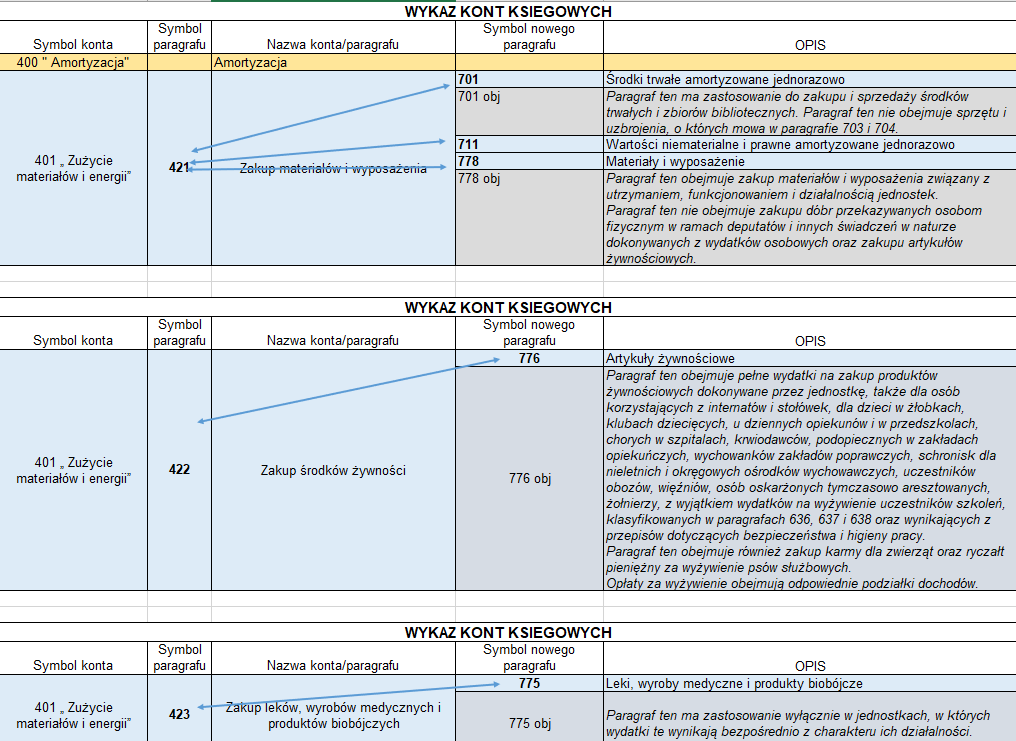

Grupowanie operacji gospodarczych na kontach zespołu „4”- konto 401 oraz 402

Nowa logika klasyfikacji budżetowej oznacza jednocześnie konieczność dokonania ponownej analizy sposobu kwalifikowania poszczególnych operacji gospodarczych, co będzie miało bezpośredni wpływ zarówno na dekretację dokumentów księgowych, jak i na prawidłowość sporządzania sprawozdań budżetowych.

W konsekwencji główni księgowi oraz pracownicy służb finansowo-księgowych będą zobowiązani do prawidłowego mapowania dotychczasowej klasyfikacji budżetowej do nowego modelu ekonomicznego, przy jednoczesnym zachowaniu zgodności z przepisami ustawy o rachunkowości, ustawy o finansach publicznych oraz rozporządzenia w sprawie klasyfikacji budżetowej.

Wpływ reformy na rachunkowość budżetową i ewidencję księgową

Zmiany w ustawie o finansach publicznych powodują konieczność przeprowadzenia szerokiej aktualizacji zasad prowadzenia rachunkowości jednostki, w szczególności w zakresie ewidencji dochodów i wydatków budżetowych, sposobu prowadzenia kont analitycznych oraz dostosowania planu kont do nowych grup wydatków publicznych.

W praktyce oznacza to, że każda jednostka sektora finansów publicznych powinna dokonać szczegółowej identyfikacji obszarów działalności wymagających dostosowania, przy czym analiza ta powinna obejmować nie tylko kwestie księgowe, lecz również procedury organizacyjne oraz obieg informacji pomiędzy komórkami merytorycznymi a służbami finansowymi jednostki.

Szczególnego znaczenia nabiera również odpowiedzialność kierownika jednostki oraz głównego księgowego, ponieważ nieprawidłowe wdrożenie nowych rozwiązań może skutkować błędami w sprawozdawczości budżetowej, naruszeniem dyscypliny finansów publicznych, a także nieprawidłowym sporządzeniem planów finansowych i ewidencji księgowej.

W związku z powyższym jednostki sektora finansów publicznych powinny odpowiednio wcześnie rozpocząć proces przygotowania organizacyjnego do wdrożenia reformy, obejmujący między innymi:

- analizę obecnie stosowanych paragrafów klasyfikacji budżetowej,

- ocenę wpływu zmian na plan kont,

- dostosowanie systemów finansowo-księgowych,

- aktualizację schematów księgowań,

- przeszkolenie pracowników merytorycznych oraz księgowych,

- przygotowanie nowych procedur obiegu dokumentów.

Aktualizacja polityki rachunkowości i instrukcji obiegu dokumentów

Nowelizacja ustawy o finansach publicznych oraz zmiany w klasyfikacji budżetowej powodują konieczność aktualizacji dokumentacji wewnętrznej jednostki, w szczególności polityki rachunkowości, zakładowego planu kont oraz instrukcji obiegu i kontroli dokumentów księgowych.

Aktualizacja polityki rachunkowości powinna uwzględniać między innymi nowe zasady klasyfikowania dochodów i wydatków, zmienione podejście do grupowania operacji gospodarczych, a także dostosowanie sposobu prowadzenia ewidencji księgowej do nowej logiki ekonomicznej wynikającej z reformy finansów publicznych.

Istotne znaczenie będzie miało również dostosowanie instrukcji obiegu dokumentów do funkcjonowania Krajowego Systemu e-Faktur, ponieważ wdrożenie KSeF oraz elektronizacja procesów księgowych wymuszają zmianę procedur związanych z odbiorem dokumentów, dekretacją, akceptacją oraz archiwizacją dokumentacji księgowej.

Jednocześnie jednostki powinny przeprowadzić analizę funkcjonujących systemów finansowo-księgowych pod kątem konieczności aktualizacji słowników klasyfikacji budżetowej, schematów księgowań oraz powiązań pomiędzy planem finansowym a ewidencją księgową.

Warsztat wdrożeniowy – od zdarzenia gospodarczego do sprawozdania budżetowego

Praktyczne stosowanie nowych przepisów będzie wymagało od pracowników jednostek sektora finansów publicznych umiejętności prawidłowej analizy zdarzeń gospodarczych oraz właściwego przyporządkowania operacji do odpowiednich paragrafów klasyfikacji budżetowej zgodnie z nową logiką ekonomiczną.

W szczególności konieczne będzie prawidłowe przeprowadzenie całego procesu księgowego obejmującego:

- analizę zdarzenia gospodarczego,

- wybór właściwej klasyfikacji budżetowej,

- dekretację operacji gospodarczej,

- ujęcie operacji w ewidencji księgowej,

- prawidłowe wykazanie danych w sprawozdawczości budżetowej.

W praktyce oznacza to konieczność przeprowadzenia licznych analiz porównawczych obejmujących klasyfikację operacji „przed i po zmianach”, ponieważ wiele dotychczasowych sposobów ewidencji może okazać się niezgodnych z nowymi zasadami klasyfikacji ekonomicznej.

Reforma UoFP 2026 i klasyfikacja budżetowa 2027 – czas na przygotowanie jednostki

Reforma systemu finansów publicznych, obejmująca nowelizację ustawy o finansach publicznych oraz nową klasyfikację budżetową, stanowi istotne wyzwanie organizacyjne, księgowe i prawne dla całego sektora finansów publicznych.

Wdrożenie nowych regulacji wymaga bowiem nie tylko znajomości przepisów prawa, lecz przede wszystkim ich prawidłowej implementacji w praktyce funkcjonowania jednostki, co oznacza konieczność odpowiedniego przygotowania polityki rachunkowości, planu kont, procedur obiegu dokumentów oraz systemów finansowo-księgowych.

W związku z powyższym jednostki sektora finansów publicznych powinny odpowiednio wcześnie rozpocząć proces przygotowania do zmian, tak aby zapewnić zgodność prowadzonych ksiąg rachunkowych, sprawozdawczości budżetowej oraz procedur wewnętrznych z nowymi wymaganiami wynikającymi z reformy finansów publicznych na lata 2026–2027.

Szkolenie dotyczące praktycznego wdrożenia reformy finansów publicznych

Skala oraz zakres projektowanych zmian powodują, iż jednostki sektora finansów publicznych powinny odpowiednio wcześnie rozpocząć proces przygotowania organizacyjnego, księgowego i proceduralnego do wdrożenia nowej klasyfikacji budżetowej oraz zmian wynikających z nowelizacji ustawy o finansach publicznych. W praktyce bowiem prawidłowe dostosowanie polityki rachunkowości, planu kont, procedur wewnętrznych oraz systemów finansowo-księgowych będzie wymagało nie tylko znajomości nowych regulacji, lecz przede wszystkim umiejętności ich prawidłowego zastosowania w bieżącej działalności jednostki.

W związku z powyższym informujemy, iż autorka niniejszego artykułu – Anna Zawadzka, Partner Kancelarii Prawnej Egitim, wieloletni praktyk finansów publicznych oraz ekspert w zakresie rachunkowości budżetowej i sprawozdawczości JST, prowadzi w dniu 18 maja 2026 r. specjalistyczne szkolenie online poświęcone praktycznym aspektom wdrożenia reformy klasyfikacji budżetowej i zmian w ustawie o finansach publicznych. Szkolenie obejmuje między innymi zagadnienia dotyczące nowych paragrafów klasyfikacji budżetowej, kluczy przejścia 2026/2027, wpływu reformy na WPF, planowanie budżetowe, sprawozdawczość oraz organizację rachunkowości jednostek sektora finansów publicznych.

Szczegółowy opis szkolenia oraz harmonogram dostępne tutaj »

Filmy Pani Anny Zawadzkiej dostępne na kanale Kancelarii zobacz na YouTube »

Spis Treści

- Reforma finansów publicznych wymusza przebudowę rachunkowości jednostek sektora finansów publicznych

- Nowa klasyfikacja budżetowa – odejście od podejścia opisowego na rzecz ekonomicznego

- Wpływ reformy na rachunkowość budżetową i ewidencję księgową

- Aktualizacja polityki rachunkowości i instrukcji obiegu dokumentów

- Warsztat wdrożeniowy – od zdarzenia gospodarczego do sprawozdania budżetowego

- Reforma UoFP 2026 i klasyfikacja budżetowa 2027 – czas na przygotowanie jednostki

- Szkolenie dotyczące praktycznego wdrożenia reformy finansów publicznych